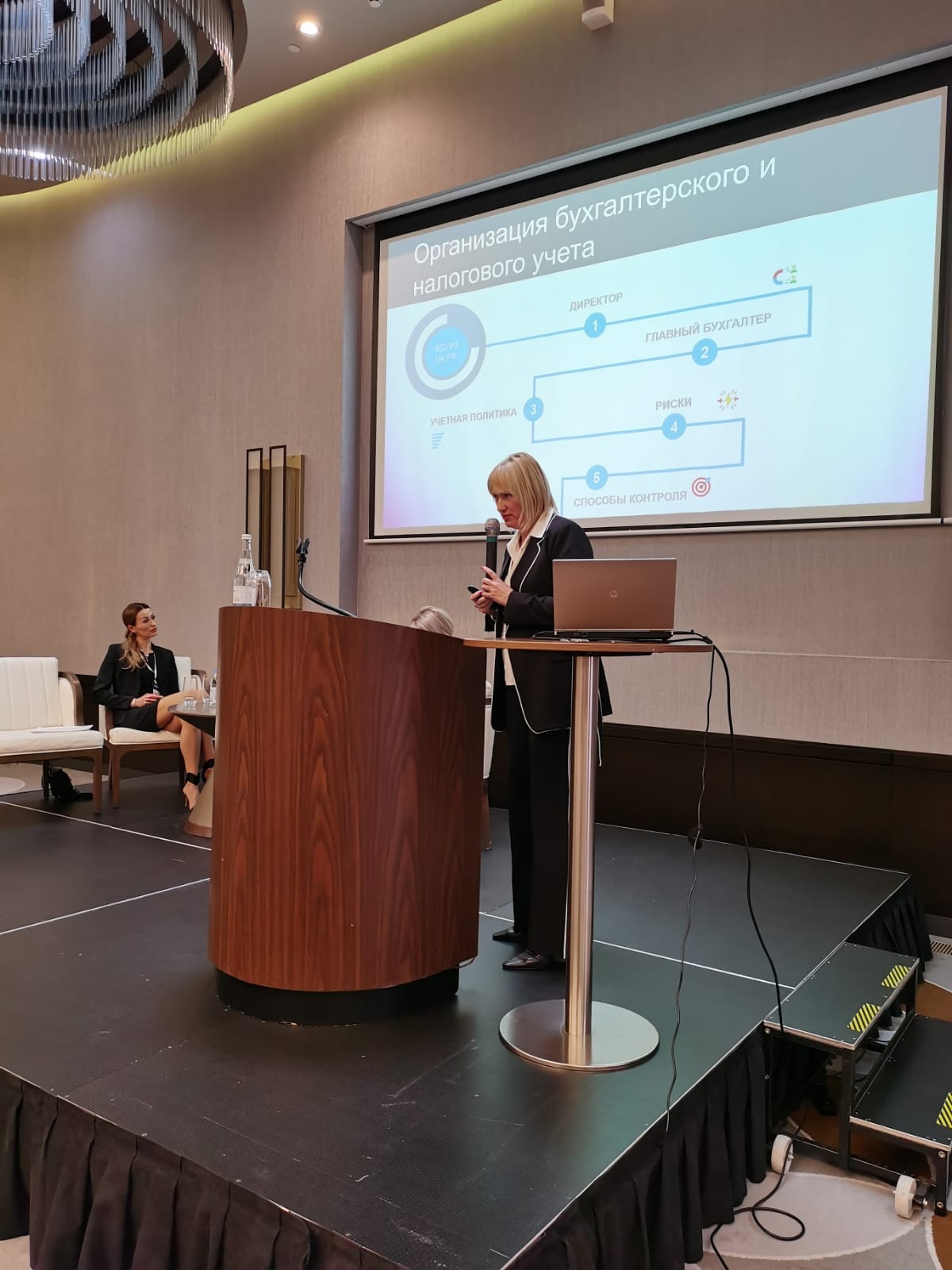

Участие в экспертной сессии кафедры аудита РГЭУ

6 декабря 2023 г., в Ростовском государственном экономическом университете (РИНХ) состоялась экспертная сессия «Аудит - путь к успеху», проводимая кафедрой аудита.

В рамках мероприятия состоялось подписание соглашений о сотрудничестве между РГЭУ (РИНХ) и руководителем аудиторской компании "Толковые Люди" Галиной Галицыной.

На сессии Галина Галицына обсудила со студентами тему о перспективности профессии аудитора, о развитии консалтингового и аудиторского бизнеса, о различных направления в контроле и учете.

Заинтересованные студенты в дальнейшем выберут карьеру в области аудита, что может привести к увеличению числа профессионалов в этой сфере.